14 Mai 2019

Articol realizat de dl. prof.univ.dr. Leonardo Badea, Presedintele ASF și dl. lect.univ.dr. Călin Rangu, Director în cadrul ASF

Articolul este inclus în numărul 6 al Revistei de Studii Financiare.

Introducere

Tehnologia informației și a comunicațiilor digitale este prezentă zilnic în viața noastră, atât personală cât și a activităților profesionale, în servicii, în comerț, în susținerea infrastructurilor critice, peste tot. Dacă în asigurări unul din conceptele principale este cel de omogenizare, prin conectarea tuturor într-o rețea distribuită, prin intermediul Internetului, participăm la o rețea globală, omogenă. Deși această rețea virtuală si utilizatorii săi, sunt expuși unor mari și noi riscuri, amenințări concrete care fructifică din ce în ce mai mult vulnerabilitățile instituțiilor, companiilor și a persoanelor, conexiunea cu asigurările nu s-a realizat încă și este impetuos necesar să se realizeze pentru desfășurarea unei vieți digitale liniștite.

Conform Geneva Association riscul cibernetic este cu siguranță cea mai mare provocare cu care se confruntă economiile moderne. Acesta poate fi definit ca orice risc care decurge din utilizarea tehnologiei informațiilor și a comunicațiilor inclusiv „încercarea deliberată a unor infractori informatici care se folosesc de internet pentru a utiliza rețelele de calculatoare asupra cărora au preluat controlul în scopul de a modifica, de a bloca sau de a distruge sisteme computerizate, rețele de calculatoare ori date sau programe stocate pe ele ori transmise de acestea” . Atacurile cibernetice compromit confidențialitatea, disponibilitatea sau integritatea datelor sau a serviciilor. Acestea duc la întreruperea activităților/afacerilor, indisponibilizând infrastructurile critice (servicii publice, energie, transport, financiar etc), afectând oameni și proprietăți.

Noțiunea de risc cibernetic cuprinde o multitudine de riscuri care amenință bunurile firmelor, guvernelor sau persoanelor fizice, pierderile în general incluzând active financiare sau nefinanciare, identități, divulgarea de informații sensibile și întreruperea activităților/afacerii.

Riscurile cibernetice apar ca rezultat fie al atacurilor intenționate (criminale, teroriste, susținute de state ostile, activiști, șantaj sau din motive personale), fie evenimentelor accidentale (ștergeri date, întreruperi servicii) .

1. Amenințările cibernetice se află într-un trend de creștere, atât din punct de vedere al numărului, cât și al complexității

Conform raportului CERT-RO privind evoluția amenințărilor cibernetice pentru anul 2017 alertele de securitate cibernetică în România au crescut cu 25% față de anul 2016, afectând 33,71% (2,89 de milioane) adrese IP unice din România, din totalul IP-urilor alocate RO. Un procent de 10,32% (14,33 mil.) din alertele procesate se referă la sisteme informatice compromise, în sensul că, fie au fost infectate, fie au fost exploatate și utilizate de atacatori în diferite tipuri de atacuri.

La nivel mondial atacurile majore sunt într-o creștere accelerată conform Fig.1, în primele 3 luni din 2019 s-au înregistrat 13 atacuri cibernetice importante conform CSIS & Hackmageddon .

Figura nr. 1. Evoluţia anuală a numărului de atacuri cibernetice în perioada 2006 – 2018

Sursa : CSIS & Hackmageddon 2019 şi prelucrări proprii

Pe baza informațiilor disponibile publicului conform CSIS Technology Policy Program și hackmageddon.com, privind spionajul cibernetic și războiul cibernetic, excluzând criminalitatea informatică țările de origine și al victimelor ar fi cele reprezentate în Fig. 2. Campaniile de spionaj de lungă durată au fost tratate ca evenimente singulare în scopul totalurilor incidentelor. Datele sunt parțiali deoarece unele state ascund incidentele, în timp ce altele nu reușesc să le detecteze.

Figura nr. 2. Reprezentarea grafică pe ţări a numărului de atacuri cibernetice şi de victime, cumulate din 2006 până în 2019, CSIS Technology Policy Program

Sursa: CSIS & Hackmageddon

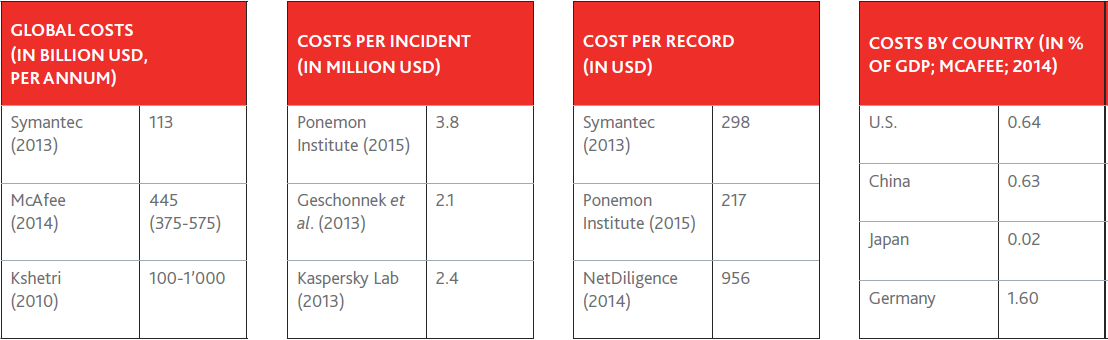

Estimarea costului incidentelor cibernetice este o provocare, companiile evitând a raporta pierderile. La nivel mondial se estimează pierderi cauzate de riscurile cibernetice la aproape 0,5 % din PIB-ul mondial și aproape de două ori mai mult decât media anuală a pierderilor cauzate de dezastrele naturale . Dacă replicăm la nivelul României același procent de 0,5% din PIB ar rezulta pierderi de aproximativ 9 miliarde de EURO.

Valoarea pierderilor financiare generate de riscul cibernetic este dificil de estimat, existând un deficit de informație. Unele activități de criminalitate informatică nu au un cost direct sau nu pot fi cuantificate. Industria de profil încearcă să estimeze costurile totale, costurile per incident, și costul pe înregistrare a unei încălcări a datelor conform tabelului 16. Fig.3 și Fig. 4 prezintă estimări ale costurilor medii anuale ale criminalității informatice pe domenii și principalele țări afectate.

Tabel nr. 1. Costuri estimate ale criminalității informatice

Sursa: Geneva Association, 2016

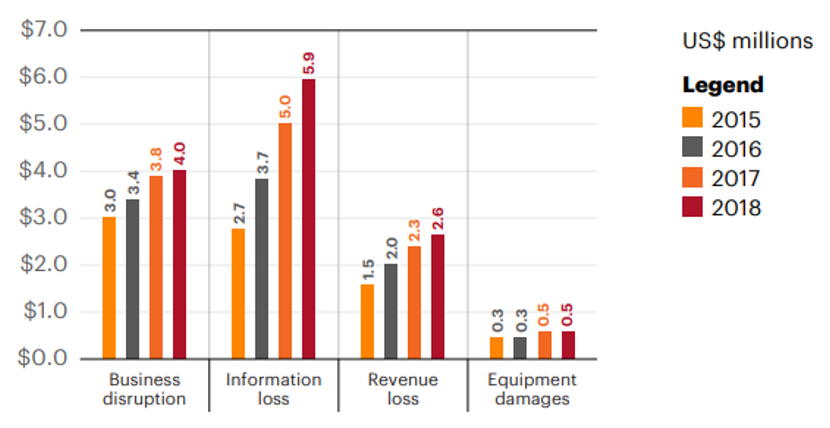

În conformitate cu estimările companiei multinaționale „Accenture”, de consultanță în management, soluții tehnologice și outsourcing, pe perioada 2015-2018, cele mai mari daune ale crimei cibernetice se înregistrează în domeniul pierderii informațiilor stocate electronic (circa 6 milioane de dolari SUA, în 2018), urmate de întreruperea afacerilor (circa 4 milioane de dolari SUA, în 2018), pierderile din cifra de afaceri şi avarierea echipamentelor (fig. nr. 3.):

Figura nr. 3. Costurile medii anuale ale crimei cibernetice pe principalele domenii ale pierderilor

Sursa: Accenture, 2019

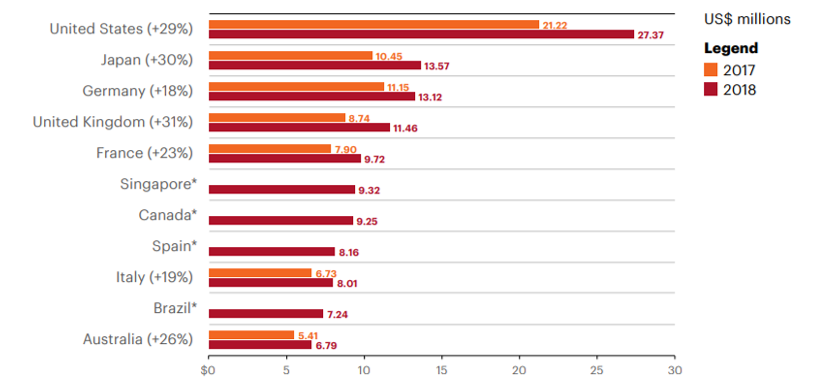

Sunt prezentate în continuare estimările aceleiași companii, pe ţări dezvoltate, în care SUA deţine recordul cu peste 27 milioane de dolari SUA, în 2018, urmată de Japonia, Germania Regatul Unit etc. (fig. nr. 4.).

Figura nr. 4. Costurile medii anuale ale crimei cibernetice pe principalele ţări afectate

Sursa: Accenture, 2019

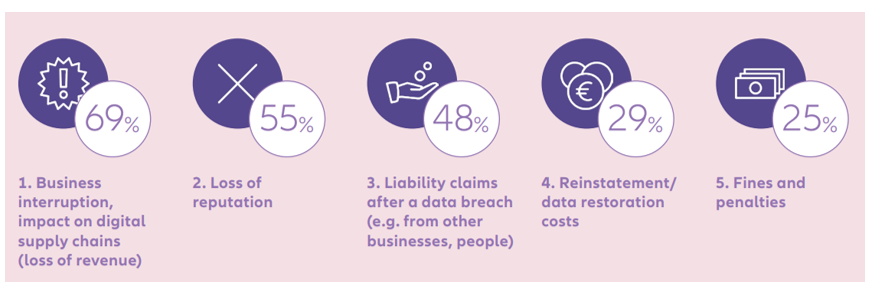

Pe baza unui barometru al riscurilor , realizat prin interviuri asupra a 968 de participanți, la nivelul anului 2019 s-au stabilit principalele cauze ale pierderilor generate de incidentele cibernetice (fig. 5):

1. Întreruperea afacerii

2. Pierderea reputației

3. Daunele generate de pierderea datelor

4. Costurile cu restaurarea datelor

5. Amenzi și penalități

Figura nr. 5. Principalele cauze ale pierderilor economice cauzate de incidentele cibernetice

Sursa: Allianz Risk Barometer, 2019

Ca urmare a aplicării Regulamentului GDPR costuri majore, suplimentare, pot fi generate de afectarea datelor cu caracter personal.

2. Impactul financiar care poate fi acoperit de asigurările de risc cibernetic:

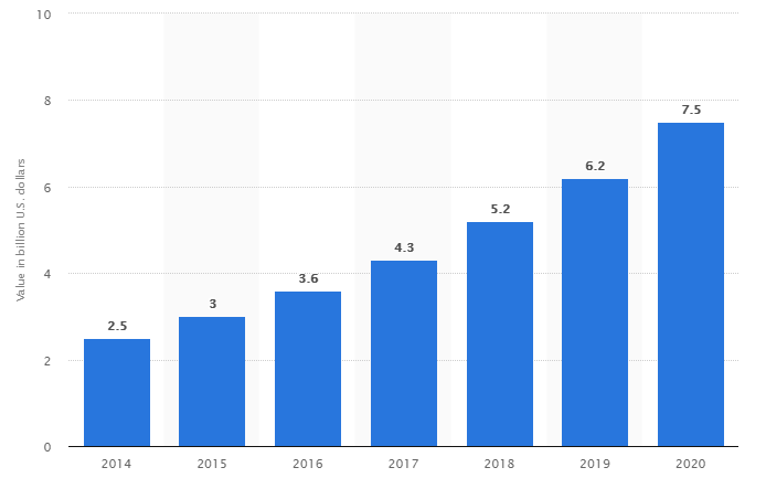

Cu toate aceste pierderi, nivelul asigurărilor de risc cibernetic este foarte redus în comparație cu volumul de ansamblu al pieței asigurărilor. Swiss Re estimează ca în 2025 (Fig. 6) acest volum să ajungă la aproximativ 1% din piața globală a asigurărilor.

Figura nr. 6. Evoluția primelor subscrise pentru asigurările cibernetice

Sursa: Swiss Re, 2018

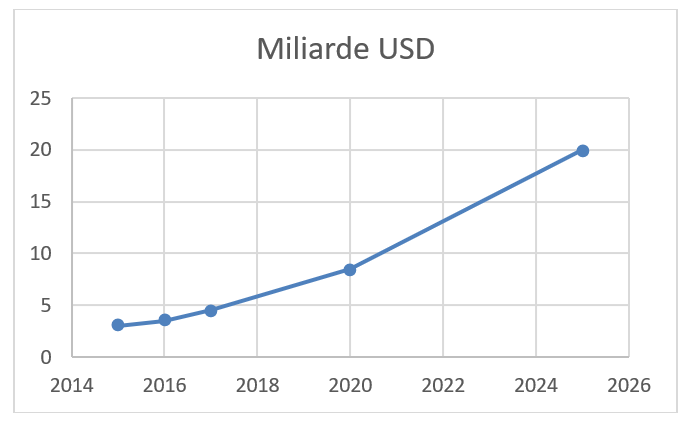

Previziuni similare realizează și portalul german on line pentru statistici „Statista” pentru primelor de asigurare cibernetică subscrise la nivel mondial în perioada 2014-2020 conform Fig. 7.

Figura nr. 7. Valorile estimate ale primelor subscrise pentru asigurările de risc cibernetic 2014-2020 (miliarde USD)

Sursa: © Statista 2019

Conform Raportului privind analiza tematică referitoare la asigurarea de risc cibernetic , elaborat de către A.S.F., riscurile cibernetice sunt în responsabilitatea atât a managementului instituțiilor și companiilor, cât și la nivel de angajați, asigurările cibernetice putând acoperi și riscurile profesionale generate de riscurile cibernetice.

Majoritatea politicilor de asigurare a proprietății acoperă pagubele fizice (chiar dacă întreruperea activității este în mod constant o parte din partea de proprietate comercială) și în general exclude riscul cibernetic. La nivel mondial mai puțin de 10% dintre companii sunt considerate a fi achiziționat astăzi produse de asigurări cibernetice. În România nu avem informații.

Asigurarea este un instrument care completează (și nu înlocuiește) cadrul de gestionare a riscurilor pe care fiecare organizație ar trebui să îl aibă și, prin urmare, este relevant deoarece :

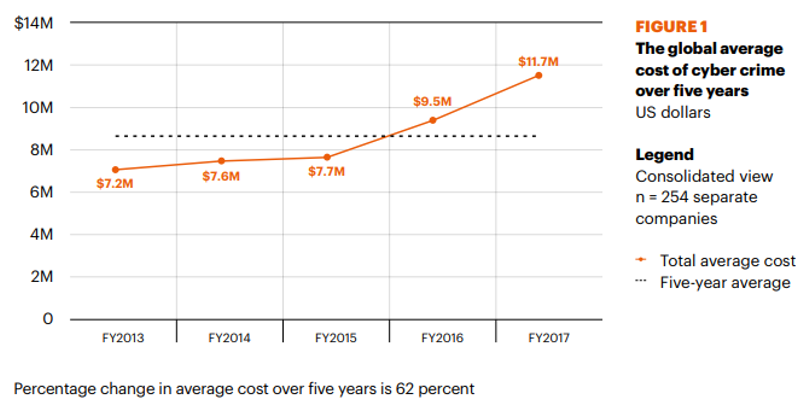

Accenture în 2018 a prezentat propria analiză asupra costurilor medii ale criminalității informatice, observând că investițiile în securitatea informatică au un impact pozitiv major (fig. 8) și corelația dintre costul anual al criminalității cibernetice şi dimensiunea organizațională a companiilor afectate (fig. 9).

Figura nr. 8. Costul mediu global al criminalității cibernetice în perioada 2013 – 2017

Sursa: Accenture, 2018

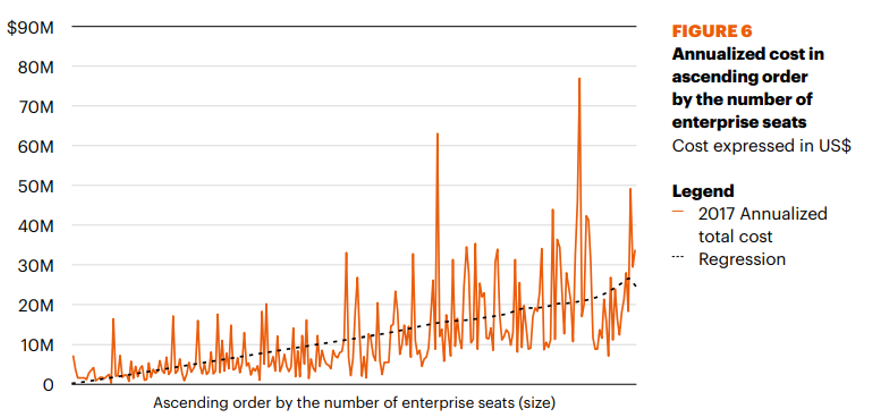

De asemenea, compania Accenture ne prezintă, la nivelul anului 2017, o evoluție a costului anual al criminalității cibernetice în funcție de mărimea firmelor afectate din SUA cu un vârf de pierderi de peste 75 milioane dolari SUA pentru companii mari. Regresia acestor înregistrări ne indică, în medie, un vârf de peste 25 milioane dolari SUA pentru firme foarte mari.

Figura nr. 9. Corelația dintre costul anual al criminalității cibernetice și dimensiunea organizațională a companiilor afectate

Sursa: Accenture, 2018

3. Asigurarea riscurilor cibernetice are trei provocări principale :

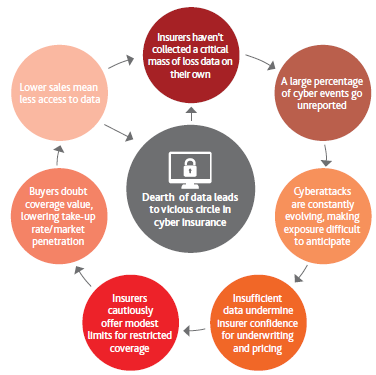

Deloitte a prezentat cercul vicios al asigurărilor cibernetice (fig. 10) care pune accentul pe faptul că lipsa datelor istorice este, probabil, provocarea fundamentală și contribuie la strângerea limitele de acoperire pe piețele de asigurări cibernetice și apariția de excluderi, cum ar fi pierderile de la accesarea site-urilor nesigure sau a terorismului. Unele efecte indirecte ale incidentelor cibernetice nu pot fi măsurate și, ca rezultat, nu sunt acoperite ( de exemplu daunele reputaționale) .

Figura nr. 10. Cercul vicios al asigurărilor cibernetice

Sursa: Deloitte, 2017

Cu toate aceste neajunsuri există deja produse de asigurare cibernetică globală oferite la nivel internațional și adaptate profilului de risc al companiei client. Acestea permit companiilor să beneficieze de o protecție completă împotriva criminalității cibernetice și a altor incidente cibernetice, indirecte sau externe, rău intenționate sau accidentale.

4. Cele mai importante 5 abordări la nivel global pentru astfel de produse, ar fi:

În ciuda numeroaselor provocări la adresa asigurării riscului cibernetic, aceste exemple dovedesc că există, modele de risc și seturi de date relevante ce se îmbunătățesc continuu. Noii jucători vor crește capacitatea pieței, iar concurența se va intensifica.

Swiss Re se așteaptă să crească brusc asigurarea globală de risc cibernetic la 18 miliarde USD până în 2025; totuși, aceasta ar fi în continuare mai mică de 1% din piața globală de asigurări generale. 99% din pagubele provocate de incidente cibernetice rămân neasigurate.

Nu în ultimul rând, problema fundamentală a asigurării cibernetice poate fi abordată de către parteneriate public-privat pentru a dezvolta din perspectiva riscurilor cibernetice un parteneriat comercial robust.

5. Asigurarea riscurilor cibernetice este un subiect important pentru autorități cel puțin din următoarele 6 motive:

1. Este un element de stabilitate economică, socială și politică, atât pentru infrastructurile critice, guvernamentale, cât și pentru cele comerciale și personale, inclusiv pentru sectorul financiar și ar trebui să fie utilizat în evaluarea solidității/sănătății financiare și a susținerii activității prin recuperarea rapidă a pierderilor și continuarea activității

2. Poate fi un element al securității naționale (să susțină activitatea instituțiilor de profil – SRI, MAPN, etc)

3. Este benefic pentru societate, deoarece pretențiile legate de confidențialitatea datelor (adică pierderea datelor clientului de către un operator de telecomunicații, în sistemul medical, cel de protecție socială, în sistemul bancar și nebancar etc.) vor avea un impact asupra vieții tuturor cetățenilor. Capacitatea de despăgubire rapidă, cu sprijinul financiar al unui asigurător, este o garanție că aceste crize generate de producerea riscului nu va genera unele tulburări în rândul populației timp de luni de zile.

4. Riscurile cibernetice nu pot fi eliminate oricât s-ar investi, atacatorii fiind înaintea soluțiilor tehnice de remediere. Poate fi acoperit financiar prin sistemul de asigurări, doar un risc rezidual major pentru evitarea răspunderii atât financiare a instituțiilor/companiilor (care pot determina chiar incapacitate de plată), cât și personale, sociale, sau chiar penale.

5. Tendințele și interdependențele tehnologice vor aduce noi riscuri cibernetice majore prin interconectarea caselor, a vieții curente prin sisteme inteligente (IoT), inteligență artificială, robotică etc.

6. În prezent instituțiile de rating și autoritățile cer măsuri concrete de eliminare a riscurilor cibernetice, solicitând aplicarea de reglementări, standarde, audituri, care se completează natural cu asigurarea pe zonele în care vulnerabilitățile nu pot fi acoperite tehnic. Unul dintre cele mai importante acte legislative adoptate în domeniul securității cibernetice la nivel european este „Directiva pentru securitatea rețelelor și a sistemelor informatice” (NIS Directive 2016/1148) a Parlamentului European, care stabilește măsuri în vederea obținerii unui nivel comun ridicat de securitate a rețelelor și a sistemelor informatice în cadrul Uniunii, astfel încât să se îmbunătățească funcționarea pieței interne. Această directivă solicită măsuri concrete la nivelul infrastructurilor critice dar nu numai, reglementările alocând responsabilitatea către factorii de răspundere și către instituții/companii.

Calendarul de implementare al Directivei NIS este următorul:

August 2016 – Intrarea în vigoare a Directivei

Februarie 2017 6 luni Grupul de cooperare își începe activitățile

August 2017 12 luni Comisia Europeană adoptă actele de punere în aplicare a cerințelor de securitate și notificare pentru furnizorii de servicii digitale

Februarie 2018 18 luni Grupul de cooperare stabilește programul de lucru

9 Mai 2018 21 de luni Transpunerea Directivei NIS în legislația națională

Noiembrie 2018 27 de luni Statele membre vor identifica operatorii de servicii esențiale

Mai 2019 33 de luni (1 an de la transpunere) Raportul Comisiei Europene

Mai 2021 57 de luni (3 ani de la transpunere) Revizuire de către Comisia Europeană

Evoluția amenințărilor cibernetice va crește în frecvență și în sofisticare. Instituțiile/companiile au nevoie de o strategie cuprinzătoare de management al riscului cibernetic – strategie bazată pe modelarea riscurilor economice, pe securitate cibernetică optimizată, pe programe de asigurare cibernetică robustă și pe capabilități de reacție eficace și care să răspundă în timp util și eficient, menținând întreruperile la minimum și asigurând revenirea la operațiunile normale cât mai repede posibil, cu costuri cât mai reduse .

În general despre riscurile cibernetice se discută tehnic, cu noțiuni specializate domeniului IT, dar acest subiect deja transcende acest domeniu și este transpus în domeniul afacerilor, al economiei sociale, a modelării matematice și statistice, a managementului datelor, a teoriilor incertitudinii, a managementului riscurilor, (de exemplu, Maillart și Sornette 2010; Biener, Eling și Wirfs, 2015). Aceste noțiuni privesc domeniul complexității și a structurilor de risc dependente (de exemplu, Hofmann și Ramaj, 2011; Ögüt, Raghunathan şi Menon, 2011) sau domeniul selecție adversă şi al problemelor de hazard moral (de exemplu, Gordon, Loeb și Sohail, 2003), domeniul infrastructurilor critice (de ex Forum economic, 2010; Ruffle şi colab., 2014; Lloyd's, 2015b; Long Finance, 2015). Studiile existente confirmă provocările în gestionarea riscurilor și a asigurării riscurilor cibernetice.4

Conform Asociației de la Geneva, prin documentul Ten Key Questions on Cyber Risk and Cyber Risk Insurance4, s-a constat că:

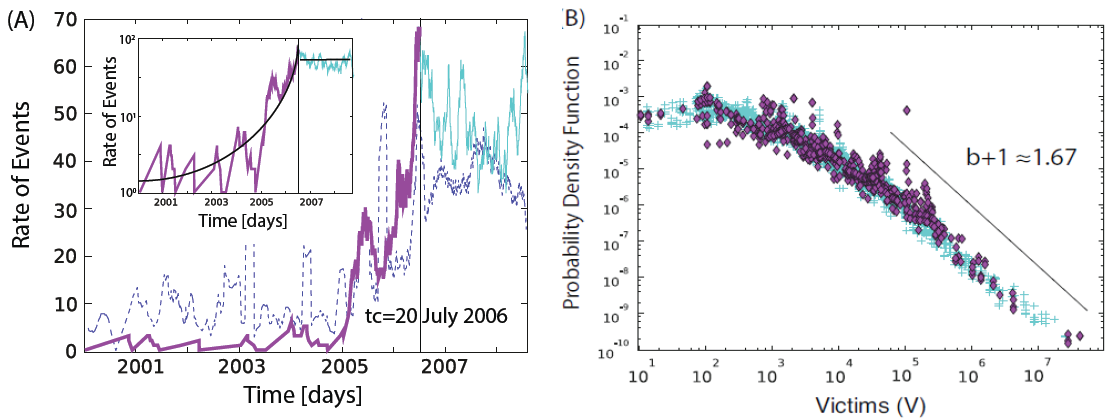

Cu toate acestea, Maillart și Sornette (2010) au investigat încălcări ale datelor cu caracter personal, cum ar fi cărțile de credit, numere de securitate socială, conturi bancare sau dosare medicale. Ei găsesc o creștere exponențială a frecvenței acestor incidente (rata evenimentelor) pentru perioada 2001 - 2006 (fig. 11). Referitor la funcția de distribuție ilustrată în Figura 11, punctele violete sunt observațiile înainte de 2006, iar puncte albastre observațiile după acea dată. In timp ce încălcările datelor cu caracter personal sunt doar un tip de risc cibernetic autorii susțin că aceste constatări sunt reprezentative pentru alte tipuri de riscuri cibernetice provin din Internet .

Figura nr. 11. Distribuția severității și a frecvenței

Sursa: Maillart și Sornette, 2010

Cercetarea în domeniul asigurărilor de risc cibernetic cuprinde două aspecte conform Geneva Association4:

În mod deosebit în scopuri de asigurare, un simplu număr de încălcări nu este suficient pentru calcularea primelor, a capitalului sau a rezervelor de capital. În schimb, un indicator de preț corespunzător potențialei cereri de despăgubire trebuie să fie alocat fiecărei încălcări a securității. În cele din urmă, măsuri clasice de risc bazate pe medie și varianță nu sunt aplicabile și meritele diversificării ar putea dispărea datorită momentelor infinite care caracterizează riscurile cibernetice (vezi Chavez-Demoulin et al., 2006).

6. Riscul cibernetic trebuie gestionat din mai multe perspective.

Procesul clasic de gestionare a riscului constă în cinci etape:

1. definirea obiectivelor,

2. identificarea riscurilor,

3. evaluare /analiză,

4. gestionarea efectivă a riscurilor (evitarea, atenuare, transfer, retenție)

5. monitorizarea de risc.

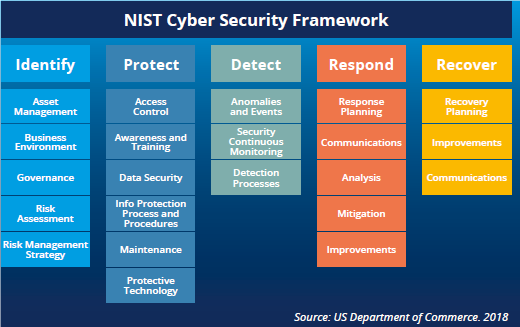

Agenția NIST a SUA propune cadrul de lucru descris în figura 12.

Figura nr. 12. Cadrul securității cibernetice

Sursa: US Department of Commerce, 2018

În fiecare etapă a procesului de management clasic al riscurilor, riscurile cibernetice prezintă caracteristici speciale, de exemplu managementul riscului cibernetic nu este responsabilitatea departamentului IT, dar este necesar un dialog de-a lungul companiei referitoare la acest risc (de exemplu, sensibilizare, instruire etc). Subiectul ar trebui, de asemenea, să fie încorporat în responsabilitățile conducerii de top, de nivel C . Deja angajamentul instituțional - demonstrat prin desemnarea unei persoane responsabile de securitatea informațiilor – este esențial pentru o gestionare reușită a categoriei de riscuri.

De exemplu, firmele care au deja un ofițer de securitate informatică (CISO) sau o poziție similară, au o medie mai mică de evenimente când se produce riscul, înregistrându-se o pierdere de 157 USD / înregistrare vs. 236 USD per înregistrare pentru firmele fără conducere de securitate strategică (vezi Shackelford, 2012).

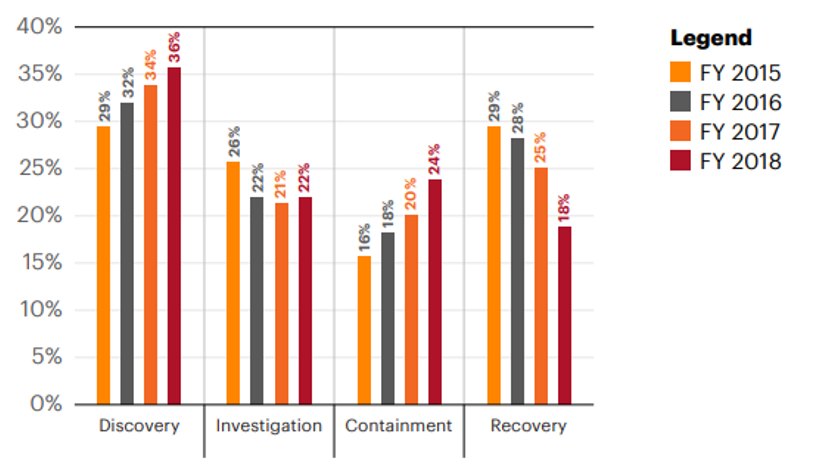

Accenture (2019) stabilește o ierarhie a principalelor patru activități de apărare contra riscurilor cibernetice (fig. 13).

Figura nr. 13. Ponderea a patru activități de apărare contra riscurilor cibernetice

Sursa: Accenture, 2019

Primul pas în procesul de gestionare a riscurilor îl reprezintă definirea situației inițiale și a obiectivelor managementului riscului cibernetic. Până acum, există o multitudine de standarde, în special din domeniul tehnologiei informației, care pot servi ca șabloane pentru managementul riscului cibernetic, de exemplu, familia ISO / IEC 2700x, standardele BSI-IT-Grundschutz (BSI, 2008) sau Cyber Security Best Practices (Allianz, 2011). Există și posibilitatea de a certifica respectarea acestor standarde. De exemplu U.K.’s Department for Business, Innovation & Skills and Cabinet Office (2014) definește, în așa-numitul Cyber Essentials, un standard de securitate IT și o certificarea a implementării sale .

Partenerii de afaceri și clienții cer tot mai mult companiilor să verifice că îndeplinesc anumite standarde minime de securitate IT. Pentru asigurarea cibernetică asiguratorii ar trebui să se bazeze pe evaluări similare. Companiile care solicită acoperirea cibernetică ar avea nevoie să aibă astfel de certificate iar asigurătorul ar trebui să efectueze o evaluare similară a riscurilor . Asigurătorii vor trebui să intre în zona de consultanță pre-evaluare, în vederea estimării riscurilor cibernetice și emiterea polițelor.

În acest sens, pentru identificarea riscului:

Pentru gestionarea efectivă a riscurilor există patru opțiuni:

Evitarea riscurilor ar însemna că stocarea electronică a informațiilor și restricționarea utilizării sistemelor informatice. În lumea de astăzi, acest lucru este greu de imaginat. Reducerea riscului și atenuarea sunt mai eficiente. Acestea sunt instrumente pentru a reduce probabilitatea apariției (de ex. software anti-virus, firewall-uri etc.) sau care diminuează dimensiunea pierderilor (de exemplu, planuri de recuperare în caz de dezastru) .

În general, transferul de risc este posibil prin cumpărare a unui contract de asigurare. Cu toate acestea, piața de asigurare cibernetică se dezvoltă, gama de produse va crește și o acoperire suficientă va deveni viabilă. Este deosebit de importantă și combinația dintre reducerea / atenuarea și transferul riscurilor. Un asigurător va emite polița dacă pentru reducerea / atenuarea riscurilor au fost instituite măsuri adecvate și asigurătorul a putut verifica situația eficienței acestor instrumente în evaluările inițiale. Prin urmare, evaluările în avans și interviurile, sau consultanța acordată direct de către asigurator, sunt necesare înainte de a semna un contract de asigurare. Aceste evaluări vor contribui, de asemenea, la creșterea gradului de conștientizare a riscului cibernetic.

În caz de auto-asigurare, compania decide să plătească pierderile pe cont propriu. În acest caz, capitalul firmei trebuie să servească drept tampon de siguranță și trebuie alocat în avans. Pe lângă acumularea capitalului propriu, trebuie stabilite planuri de urgență și de gestionare a crizelor.

Putem obține următoarele linii directoare pentru managementul riscului cibernetic de către companii (vezi, de asemenea, Biener, Eling, Matt și Wirfs, 2015): angajament instituțional, gestionarea efectivă a crizelor, dialogul despre riscuri cu toți angajații, dialogul despre riscuri cu clienții și furnizorii, certificarea, monitorizare continuă, transferul de risc prin asigurare ca singurul mijloc eficient de transferare a riscului cibernetic.

7. Riscurile identificate trebuie să se regăsească în acoperirile sau excluderile asigurărilor cibernetice.

În general riscurile acoperite prin asigurare de societăți înregistrate în România, conform Raportului A.S.F. privind asigurările de risc cibernetic , sunt:

Principalele excluderi din asigurare sunt în general:

În cazul producerii unui eveniment asigurat, viteza de reacție a societății de asigurare poate fi de 4 ore de la sesizarea evenimentului.

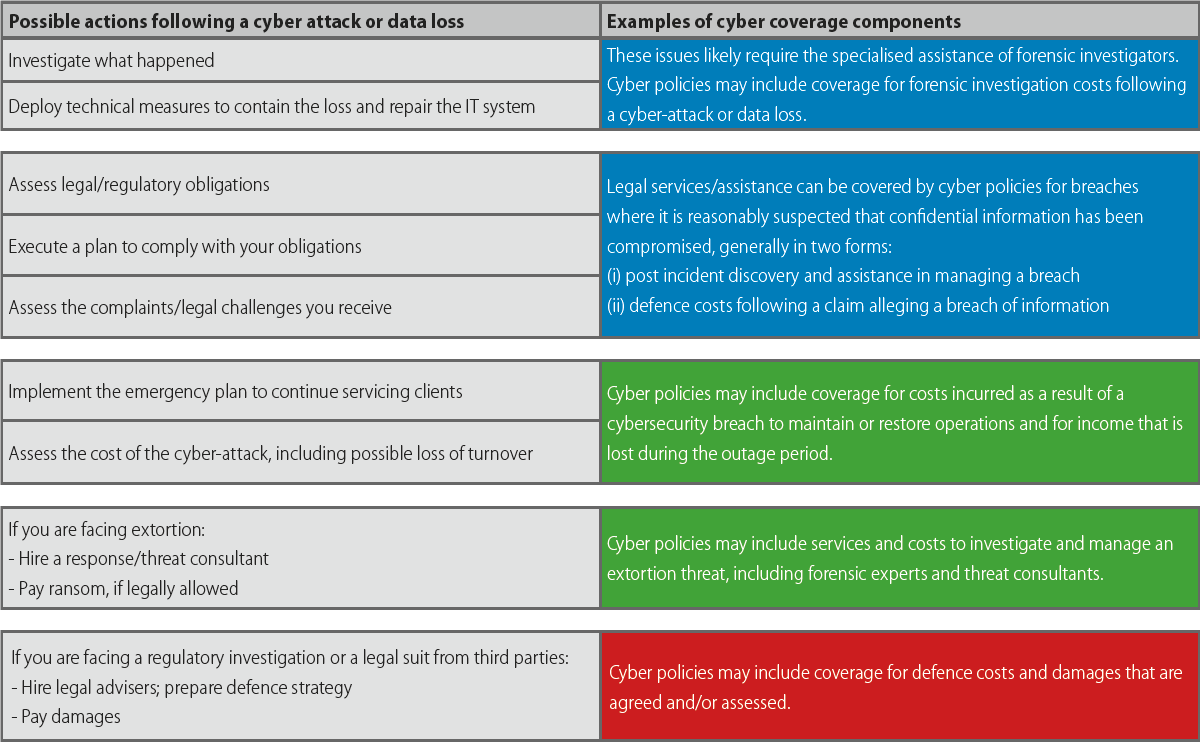

Tabelul nr. 2 arată diferite exemple de acoperiri prin asigurare de risc cibernetic la nivel internațional ca răspuns la diferitele etape ale atacului cibernetic sau a pierderii de date, din perspectiva FERMA (Federația Asociațiilor Europene pentru Managementul Riscurilor) .

Tabel nr. 2 Acoperiri ale asigurărilor de risc cibernetic aferente atacurilor și a pierderii datelor

Sursa: FERMA 2018

Concluzii

Conform analizei tematice a A.S.F. referitoare la asigurarea de risc cibernetic:

Având în vedere cele de mai sus, pentru atingerea obiectivului de acoperire și a riscurilor generate de societatea digitală, se relevă următoarele concluzii:

Bibliografie

[1] Geneva Association - Understanding and Addressing Global Insurance Protection Gaps, aprilie 2018;

[2] CERT-RO - Raport privind evoluția amenințărilor cibernetice în 2017, aprilie 2018;

[3] Demystifying cyber insurance coverage: Clearing obstacles in a problematic but promising growth market, Deloitte, 2017

[4] WannaCry: Lessons learned following ransomware attack, Jean Bayon de La Tour, Marsh;

[5] Thomas MARCADET - Navigating through Cyber Risk, , mai 2018, prezentare Marsh;

[6] www.standardandpoors.com - Cyber Risk And Corporate Credit – June 9, 2015,;

[7] ACGS (2014)- Analyses cyber risk management with the Business Model Canvas and the House of IT Quality;

[8] Ten Key Questions on Cyber Risk and Cyber Risk Insurance, Geneva Association, nov 2016,

[9] Navigating through Cyber Risk, Thomas MARCADET, mai 2018, prezentare Marsh

[10] Cyber Risk And Corporate Credit – June 9, 2015, WWW.STANDARDANDPOORS.COM/RATINGSDIRECT

[11] The step down of Target’s CEO following a massive data breach in 2014 exemplifies that the top management might be held accountable for cyber incidents (http://www.forbes.com/sites/greatspeculations/2014/05/08/targets-ceo-steps-down-following-the-massive-data-breach-andcanadian- debacle/#799cf7283f56).

[12] ACGS (2014) analyses cyber risk management with the Business Model Canvas and the House of IT Quality.

[13] http://www.marsh-stresstest.eu/.

[14] CIS (2016) or ASD (2014) for guidance on how IT security measures, such as access control, authorisation of devices and software, malware defense, and network configuration, should be used.

[15] National Vulnerability Database (by NIST), USA- Collects software vulnerabilities for the U.S., used by Maillart and Sornette; 2010

[16] Cost of cyber crime study, pag. 12, 17, 30, Accenture, 2017

[17] Preparing for Cyber insurance(ppt), FERMA, Octombrie 2018

[18] Interviu Leonardo Badea, Președintele Autorității de Supraveghere Finnaciară:

https://www.ziarulprofit.ro/index.php/semnal-de-alarma-tras-de-presedintele-asf-asigurarea-riscului-cibernetic-o-mare-provocare-cu-care-se-confrunta-economiile-moderne/

[19] https://wol.jw.org/ro/wol/d/r34/lp-m/102012171#h=1

[20] https://asfromania.ro/files/analize/Asigurari_risc_cibernetic.pdf

[21] https://eur-lex.europa.eu/legal-content/RO/TXT/?qid=1479977104870&uri=CELEX:32016L1148

[22] https://www.hackmageddon.com/category/security/cyber-attacks-statistics/

[23] https://www.statista.com/markets/414/topic/461/insurance/

Planificarea examenelor de certificare pentru distribuitori

Noua platformă pentru examinări online

Specialiștii constatare daune își desfășoară activitatea profesională în domeniul asigurărilor, în conformitate cu prevederile legale în vigoare și cu respectarea cerințelor privind pregătirea profesională....Click aici pentru detalii >

ANUNȚ PRIVIND ÎNSCRIEREA LA EXAMENE ORGANIZATE LA SALĂ Vă informăm că, pentru a asigura posibilitat...vezi tot

În vederea simplificării procesului de validare și alocare a creditelor anuale de pregătire profesională conti...vezi tot

ANUNT IMPORTANT Institutul de Studii Financiare va informeaza ca examenele online pentru pregatirea continua a ...vezi tot

Institutul de Studii Financiare a devenit membru afiliat al OECD/INFE (Rețeaua Internațională pentru Educa�...vezi tot

Cea de-a doua editie a Conferintei nationale organizate de Biroul Asigura...vezi tot

Newsletter ISF

Newsletter ISF

și

și

MEMBRU FONDATOR:

MEMBRII:

Telefon: 021 230.51.20 Email: office@isfin.ro

Copyright © Institutul de Studii Financiare. Toate drepturile rezervate.

Termeni si conditii

Sitemap

Operator de date cu caracter personal notificat la ANSPCDP sub nr.20386